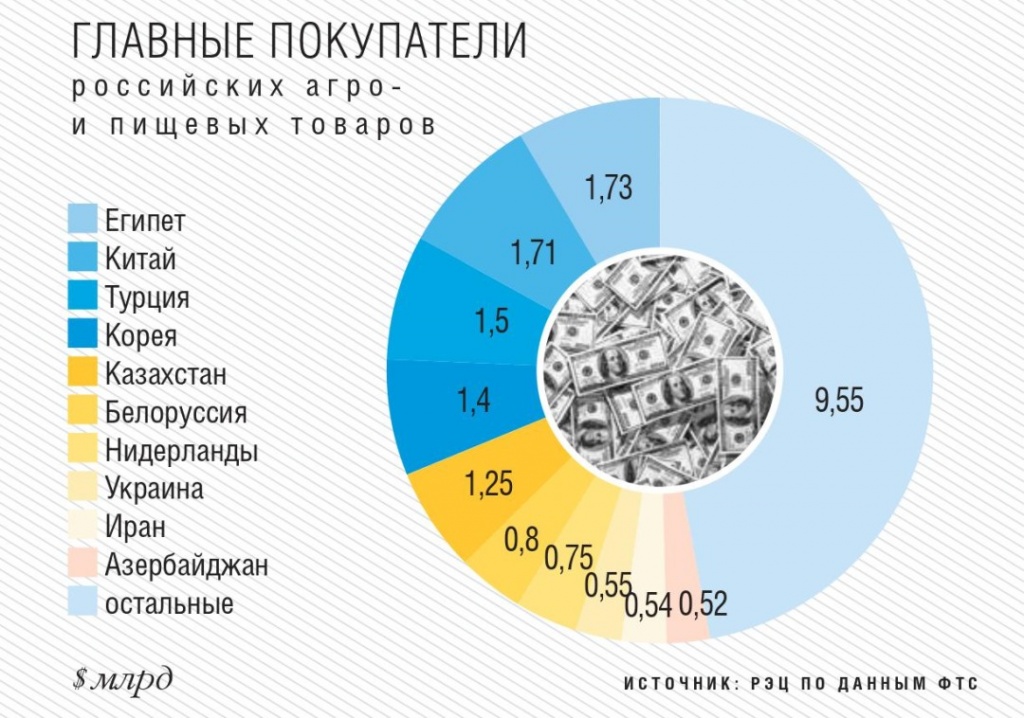

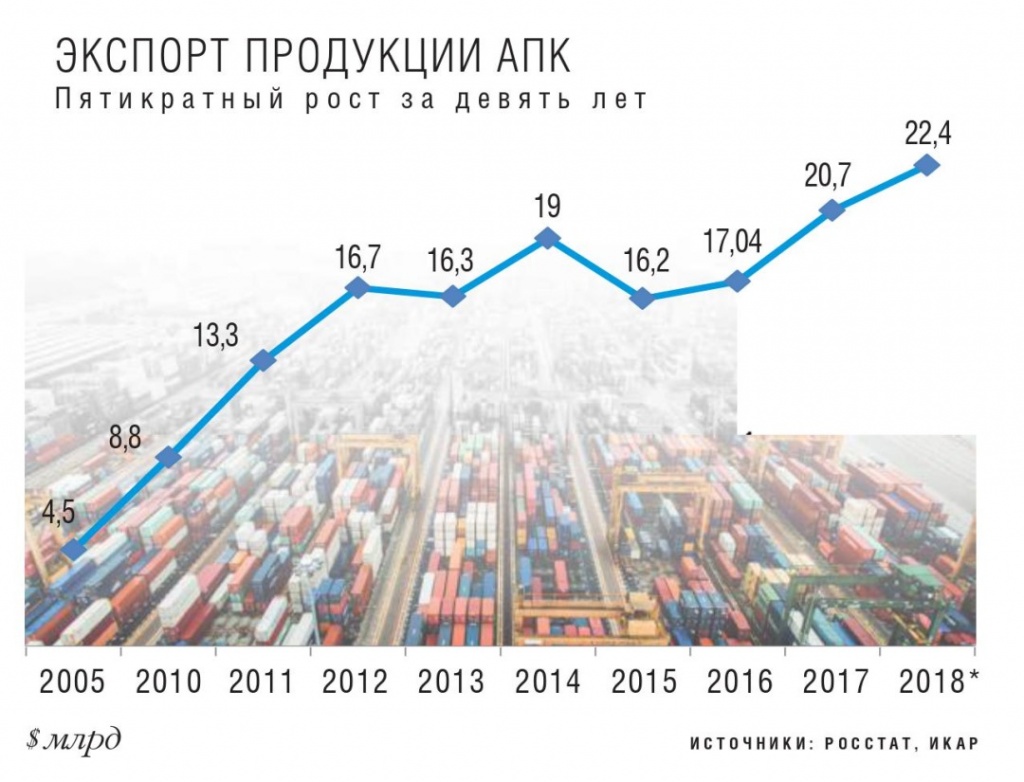

По данным Федеральной таможенной службы России (ФТС), в 2017 году экспорт продовольственных товаров и сельскохозяйственного сырья в стоимостном выражении увеличился почти на 22% и достиг рекордного значения в $20,7 млрд. В натуральном выражении поставки увеличились более чем на 20% до 65 млн т. В прошлом году российское продовольствие поставлялось в 159 стран.

Зерно и масло

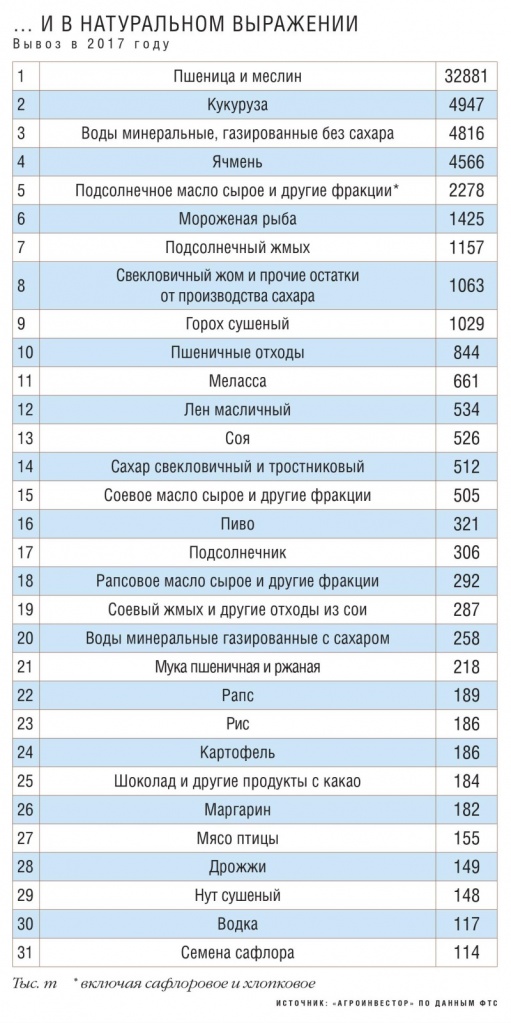

Несмотря на постепенное расширение ассортимента поставляемых за рубеж пищевых товаров, за зерновой отраслью по-прежнему остается наибольшая доля от общей стоимости экспорта. Так, только на пшеницу, кукурузу и ячмень в 2017 году пришлось около 36% от объема вывоза в денежном выражении. В топ-31 продуктов, поставки которых за рубеж превысили в прошлом году $100 млн, помимо этих позиций, вошли также рис, нут, пшеничные отходы и мука.

27,5% (или $5,7 млрд) из $20,7 млрд в целом составляет доля пшеницы. И это самый экспортируемый товар, который поставляется более чем в 130 стран. Однако внешние продажи позиции нельзя назвать самыми доходными для экспортеров. Рентабельность зернового экспорта особенно снизилась в этом сезоне. «Вывоз зерна действительно не всегда выгоден для тех, кто им занимается, — подтверждает руководитель зернового направления Института конъюнктуры аграрного рынка (ИКАР) Олег Суханов. — На этом рынке существует много сложностей и рисков: сохраняются наболевшие проблемы с логистикой, инфраструктурой, зачастую не добавляет оптимизма и не облегчает жизнь государственная политика». По оценкам эксперта, в среднем рентабельность экспортных операций не превышает 1,5−2% от цены FOB с каждой тонны. При «хорошем раскладе» — $3−4/т. «Экспортеры точно не гребут деньги лопатами, иначе бы у нас не закрывались экспортные офисы, — добавляет он. — Но без вывоза зерна мы просто не можем, поэтому здесь не стоит вопрос, выгоден он или нет, экспорт нам необходим! Потребление составляет максимум 80−85 млн т, а произвели в прошлом году 135 млн т, что делать с остальным? Нужно или в два раза меньше производить, или экспортировать, чем мы успешно и занимаемся».

А вот продукт более высокого передела — мука — поставляется за рубеж не активно. В прошлом году ее вывезено около 218 тыс. т. Почти половина объема (46,4%) отгружена в Китай. Насчет развития экспорта муки у государства имеются грандиозные планы: к 2024 году Минсельхоз намерен увеличить поставки до 1 млн т. По мнению Суханова, с точки зрения производства и экспортного потенциала такой рост вполне реален. Но по факту — это большая и долгая работа. На доступных нам зарубежных рынках давно и прочно работают турецкие и казахстанские компании. «Я не думаю, что мы так быстро их потесним, — сомневается эксперт. — Нарастить экспорт до плюс-минус 0,5 млн т — да, наверное, мы сможем, но 1 млн т сможем вывозить еще не скоро».

Охотно зарубежные потребители закупают в России пшеничные отходы (отруби). В 2017-м их вывоз, по данным ФТС, превысил 840 тыс. т на сумму $104 млн. Причем 93% от этого объема в стоимостном выражении ушло в Турцию. Отходы зернового производства — не только пшеницы, но и кукурузы, других агрокультур — в мире востребованы, отмечает Суханов. «Это огромный рынок, например, в Америке кукурузная барда торгуется миллионами тонн», — знает он. Все отходы идут в корм, а так как производство мяса, поголовья скота растет и будет увеличиваться, все эти позиции тоже будут иметь хороший спрос, так же как и всевозможные шрота, жмыхи, свекловичный жом.

Масложировую отрасль тоже можно назвать одним из лидеров российского экспорта: 11 позиций из 31 В рэнкинге самых экспортируемых товаров по стоимости произведены именно в этом секторе. Подсолнечное масло занимает третью позицию в денежном выражении ($1,75 млрд) и пятую по весу — 2,27 млн т, а это примерно половина произведенного в стране объема. За пять лет Россия увеличила поставки этого вида масла в натуральном выражении почти в 1,7 раз.

В 2,7 раза с 2013 года увеличился экспорт соевого масла — до 505 тыс. т в 2017-м, что составляет около 75% от российского производства. А вот вывоз рапсового сократился. Пик поставок за последние пять лет пришелся на 2014 год, когда за рубеж отправили 357 тыс. т на $295 млн. В прошлом году экспортировано 292 тыс. т на $235 млн. Производство рапсового масла в стране тогда, по данным Росстата, составило почти 344 тыс. т. То есть около 84% выработанного в стране продукта было реализовано на внешние рынки.

Производство основных трех видов растительных масел растет быстрее, чем внутреннее потребление, комментирует гендиректор аналитической компании «ПроЗерно» Владимир Петриченко. «Именно поэтому с каждым годом мы видим и увеличение объемов экспорта», — говорит он. По прогнозу эксперта, в сезоне-2017/18 Россия в совокупности вывезет 2,8 млн т растительных масел. Годом ранее — 2,73 млн т (без учета поставок в страны Таможенного союза, а это еще около 300 тыс. т).

Экспорт жмыха в последние годы падает. Сказывается рост потребления внутри страны. Всего в прошлом году было вывезено менее 20% от общего производства, которое, по информации Росстата, составило 8,17 млн т. Так, если в 2013-м за рубеж было поставлено 1,4 млн т подсолнечного жмыха, то в 2017-м уже 1,15 млн т. Экспорт соевого по сравнению с 2013-м вырос, но относительно показателя 2016-го снизился в 1,5 раза до 287 тыс. т. Рапсового тоже стали продавать меньше — 151 тыс. т в 2017-м против 286 тыс. т в 2013-м.

Холдинг «Солнечные продукты» (входит в группу «Букет») поставляет за рубеж подсолнечные масло и шрот. «Мы смотрим, где нам выгоднее торговать, туда и продаем», — говорит коммерческий директор компании Вячеслав Китайчик. Поставки наращиваются ежегодно, вслед за увеличением валового сбора подсолнечника и выработки масла. В этом году объемы вывоза последнего могут превысить 150 тыс. т, делится топ-менеджер.

Пока значительную часть поставок «Солнечных продуктов», как и других компаний-экспортеров, составляет сырое масло наливом. «Есть огромные проблемы с инфраструктурой, что сдерживает продажи на дальние рынки, — рассказывает Китайчик. — Отсутствует емкостной парк для накопления масла в глубоководных портах (не считая терминала «Эфко» в Тамани), в новороссийском порту мы грузим масло по прямому варианту — из железнодорожных цистерн прямо в судно». Вывоз бутилированного масла тоже понемногу развивается, но пока речь идет преимущественно о поставках в страны бывшего СССР, уточняет он. Экспорт подсолнечного масла в бутылках — это тяжелая работа, считает Владимир Петриченко. Традиционно оно поставляется в страны Таможенного союза и СНГ, отчасти в Монголию и с недавнего времени в Китай. Для того, чтобы развивать другие направления, нужны большие усилия по формированию спроса на новых рынках. А это задача не столько бизнеса, сколько государства. По оценке «ПроЗерно», в текущем сезоне из всего экспорта подсолнечного масла фасованное составит около 16%.

После снижения таможенных пошлин в рамках ВТО активизировался и вывоз масличного сырья. Так за пять лет международная торговля подсолнечником выросла в 3,8 раз, рапсом — в 1,5 раз, а соей — в 6,2 раза. Экспорт соевых бобов — это уже «весьма устоявшаяся конструкция», говорит Петриченко: из Дальнего Востока — в Китай. Но в перспективе поставки по этому направлению будут сокращаться пропорционально росту мощностей переработки в ДФО. И тогда уже если и будет вывоз, то шрота, а не сои, думает эксперт.

Деньги вместо тонн

Илья Строкин, Директор Центра компетенций в АПК КПМГ в России и СНГ

В подходе государства к развитию АПК произошел серьезный сдвиг: показатели по вывозу сельхозпродукции наконец-то устанавливаются в денежном выражении, а не в тоннах. Это подразумевает поиск путей по увеличению добавленной стоимости экспорта, ведь планка федеральным правительством поставлена амбициозная — $45 млрд к 2025 году с текущих $20,7 млрд.

Рыба и мясо

Важная статья экспорта — продукция рыбной отрасли. В 2017 году на нее в совокупности пришлось около 17% от всего объема зарубежных поставок продовольствия. Главная экспортная позиция в этом сегменте и вторая в рэнкинге — мороженая рыба. Вывоз ее после спада в 2014-м (до 1,1 млн т) последние четыре года растет. Торговля ракообразными в натуральном выражении увеличилась с 2013 года вдвое — с 36,7 тыс. т до 75,6 тыс. т, а в стоимостном — в 2,6 раза: с $347 млн до $922 млн. Ракообразные, моллюски и прочая экзотика очень востребованы за рубежом, подтверждает вице-президент Ассоциации производственных и торговых предприятий рыбного рынка Алексей Аронов. «Спрос на камчатского краба, гребешки, морского ежа высок, и все это дорогие продукты», — подчеркивает он.

По оценке Росрыболовства, общий объем вывоза рыбной продукции в прошлом году составил около 2 млн т. Это почти половина от объема производства, которое по итогам 2017-го достигло 4,2 млн т (в том числе 75% пришлось на мороженую рыбу). В то же время объем добычи водных биологических ресурсов в 2017 году, по предварительным данным ведомства, составил 4,9 млн т, а производство аквакультуры — 220 тыс. т. «Основа экспорта продукции рыбной отрасли — мороженая рыба, основная позиция — минтай», — говорит Аронов. По его мнению, при дешевеющем рубле экспорт рыбы и морепродуктов становится особенно выгоден. Плюс дикая рыба во всем мире особенно ценится, покупатели готовы платить премию за экопродукт. «А мы как раз отличаемся от других стран тем, что доля аквакультуры и фермерской рыбы на российском рынке крайне мала — 10−20%, — рассказывает эксперт. — В Европе это соотношение как минимум 50 на 50 или на аквакультуру приходится большая часть рынка». Поэтому рентабельность поставок за рубеж получается несоизмеримо больше, чем у переработчиков рыбы, считает он, особенно с учетом того, что потребление рыбы в России упало.

Как отмечал недавно глава Росрыболовства Илья Шестаков, в структуре российского экспорта рыбы традиционно преобладает продукция с низкой степенью переработки. Между тем в последние два года наблюдался «весомый сдвиг» в сторону вывоза позиций с высокой добавленной стоимостью, в частности филе минтая, говорил он на IV съезде работников рыбохозяйственного комплекса России. Данные ФТС подтверждают: поставки рыбного филе за пять лет увеличились почти на 18%, хотя пока оно продается за рубеж в небольших объемах — 83,1 тыс. т на $347 млн в 2017-м. Такая ситуация вполне обоснована, считает Аронов. «До недавнего времени даже в крупных супермаркетах мы видели рыбу на леднике с головами и хвостами, и лежит она именно так потому, что даже в городах-миллионниках нет спроса на более дорогую разделанную и упакованную продукцию, — говорит он. — Многие производители просто не понимали необходимости вкладываться в первичную переработку». И только совсем недавно тот же минтай стали филетировать, продавать без избыточной глазури. Даже в дешевых магазинах появилась упакованная рыба, полуфабрикаты. Это, по мнению Аронова, результат контрсанкций.

Экспорт мяса Россия стала развивать совсем недавно. Приблизившееся по свинине и мясу птицы к уровням самообеспеченности производство стало давить на внутренний рынок и цены. Правда, пока вывоз мясной продукции идет слабо: мешают всевозможные ветеринарные ограничения, пока еще не самая низкая себестоимость и высокая конкуренция со стороны других крупнейших мировых экспортеров. Тем не менее за последние пять лет торговля мясными продуктами всех видов увеличилась в 3,4 раза — с 65,8 тыс. т ($86,8 млн) в 2013-м до 229 тыс. т ($307 млн) в прошлом году. Здесь главная экспортная позиция — мясо птицы, которого в 2017-м было продано 155 тыс. т на $165 млн.

По мнению руководителя направления стратегического маркетинга крупнейшего производителя мяса (согласно рейтингу «Агроинвестора») группы «Черкизово» Андрея Дальнова, для российских компаний наиболее перспективно развитие экспорта свиных и куриных субпродуктов и мяса бройлеров. Субпродукты особенно востребованы в государствах Дальнего Востока. «При условии соблюдения требований импортеров по качеству торговлю в этом направлении можно существенно нарастить, — уверен он. — В прошлом году вывоз субпродуктов, по данным ФТС, увеличился на 38% до 56 тыс. т». Отечественное мясо бройлеров востребовано в странах ближнего зарубежья. Это рынки, которые довольно близки к российскому по своей динамике и предпочтениям потребителей со всеми вытекающими плюсами и минусами для наших производителей. Дальнов подчеркивает: в России нет компаний, которые могли бы позволить себе годами продавать мясо на экспорт «в минус» ради диверсификации каналов сбыта. В подавляющем большинстве случаев с каждой экспортной отгрузки была получена прибыль. Рентабельность сопоставима или (с учетом возврата НДС) превышает рентабельность продаж на внутреннем рынке, знает он.

На экспорте мяса птицы действительно можно зарабатывать, особенно если поставлять за рубеж продукцию глубокой переработки, считает директор по продажам компании «Краснобор» (Тульская область, один из крупнейших российских производителей мяса индейки) Сергей Кокорев. Вывоз мяса в виде сырья — это скорее вынужденная мера с целью реализации излишков, говорит он. Сейчас отечественные производители мяса птицы имеют аттестацию преимущественно на экспорт замороженного сырья, а не переработанной продукции. «Получается, что на полки магазинов других стран мы поставляем обезличенное мясо, которое также активно используется в переработке, но не собственную торговую марку», — отмечает Кокорев.

«Краснобор» уже продает свое мясо во Вьетнам и Габон. Пока это небольшие объемы — около 100 т в 2017-м. Но в экспорте — в первую очередь товаров с добавленной стоимостью — компания видит большую перспективу. «Мы постоянно участвуем в выставках, недавно были со своей продукцией в Корее, обсуждали возможность поставок продукции глубокой переработки. Интерес есть, но одномоментно наладить этот процесс не получится, все будет зависеть также от того, насколько быстро мы сможем поставлять наш продукт покупателю, — рассказывает топ-менеджер. — Потребуется года полтора, чтобы начать сотрудничество. И так с любым новым рынком». Осенью «Краснобор» планирует принять участие в выставках в Германии и Гонконге.

Фундаментальная причина, ограничивающая экспорт отечественного мяса, — все еще достаточно высокие цены внутреннего рынка, считает Дальнов. «Мы только входим в стадию зрелости, а в Бразилии, США и ЕС производители уже давно жестко конкурируют между собой на национальных рынках, — говорит он. — Регулярные кризисы перепроизводства «шлифуют» игроков, учат их функционировать при весьма низких ценах». Для них вывоз — это вопрос выживания, а не диверсификации или получения дополнительной прибыли, как для российских производителей. Например, филе грудки бройлера в России сейчас стоит около $2,75/кг, а на внутреннем рынке Бразилии — $1,4. «Гипотетически, если бы у нас была квота на поставки в ЕС, у нас с бразильцами сейчас были бы очень разные представления о приемлемой экспортной цене», — считает Дальнов. Дешевый американский окорочок и фарш MDM ставит под сомнение перспективы экспорта в страны Африки в текущем году, полагает он. А недорогая бразильская и украинская тушка никак не помогают развитию российских поставок на Ближний Восток. Аналогичная ситуация и со свининой. Но здесь, помимо экономики, вмешивается эпизоотия. Африканская чума свиней существенно затрудняет диверсификацию экспорта как свиных отрубов, так и субпродуктов. «Вывоз свинины и мяса бройлера в страны дальнего зарубежья будет расти, но в массовом порядке это произойдет при другой рыночной конъюнктуре и другом курсе доллара», — уверен Дальнов.

Продукты-драйверы

Некоторые виды продовольствия хотя и экспортируются в натуральном выражении в небольших объемах, показывают в последние пять лет бодрую динамику. Так, по данным ФТС, вывоз экстрактов и концентратов кофе с 2013 года вырос в 1,4 раза до 23,7 тыс. т ($154 млн). Во столько же раз расширились поставки за рубеж российского мороженого — с 12,8 тыс. т в 2013-м до 18,5 тыс. т на $47,3 млн в 2017-м. В четыре раза увеличился экспорт приготовленных или консервированных томатов — до 5,61 тыс. т ($5,4 млн), в 3,9 раз — вывоз меда — до 1,96 тыс. т на $5,9 млн, в два раза — торговля моллюсками — с 10,2 тыс. т в 2013-м до 20,7 тыс. т на $66,6 млн в прошлом году.

Напитки и сладости

Еще один значимый сегмент российского экспорта — торговля алкогольными и безалкогольными напитками. Традиционный российский продукт — водка — занимает в стоимостном рэнкинге 20 место с объемом $136 млн. Всего в прошлом году за рубеж было поставлено 117 тыс. т водки. В 2015-м ее вывоз опускался до 84,5 тыс. т ($119 млн), но потом постепенно рос. Главными покупателями этого напитка у России являются Англия, Германия и Латвия. Активно экспортируется и этиловый спирт с концентрацией более 80% (в прошлом году 83 тыс. т на сумму $54,7 млн т). По этому продукту в 2015 году тоже наблюдался спад продаж, но он не был таким заметным, как по водке. По сравнению с 2013-м в 2017-м поставки выросли почти на 15%. Более 40% российского спирта в прошлом году купила Финляндия, 18% ушло в Латвию, по 12% в Турцию и Туркмению.

По данным Союза производителей алкогольной продукции (СПАП), крупнейшими российскими экспортерами водки являются компании «Руст Россия» (поставляет за рубеж водку «Русский стандарт»), Beluga Group («Белуга») и «Алкогольная сибирская группа» («Пять озер» и «Белая березка»). По словам председателя правления Beluga Group Александра Мечетина, экспортные поставки бренда водки Beluga в 2017 году увеличились на 24% и составили практически половину всех продаж марки. Бренд продемонстрировал существенный рост на таких рынках, как Израиль (+74%), Польша (+71%), Болгария (+26%), Германия (+24%). Кроме того, продажи бренда в канале duty free, являющемся стратегически важным в направлении международных продаж, выросли на 22%, говорится на сайте компании.

«Для кого-то из производителей поставки за рубеж — это имиджевый проект, для кого-то — бизнес, — рассказывает председатель правления СПАП Дмитрий Добров. — Но новому игроку достаточно сложно выйти со своей продукцией на заграничные рынки, потому что для этого нужны очень большие вложения, исчисляющиеся десятками миллионов долларов, в маркетинг и продвижение товара». К тому же в каждой стране есть своя специфика потребления. Если в России водку предпочитают больше пить в чистом виде, то, например, в США ее используют в первую очередь в виде составляющей для коктейлей. И потребление водки в таком виде там постоянно растет, знает Добров. Сдерживает вывоз опять же необходимость инвестиций в рекламу товара за рубежом. «Без этого экспорта не получится, но позволить себе такие траты могут далеко не все российские производители, иначе у нас каждый ликеро-водочный завод пытался бы что-то продавать за пределы страны», — говорит эксперт.

Минеральные газированные воды с добавлением сахара в рэнкинге по стоимости экспорта на 26 месте. Пик поставок за последние пять лет пришелся на 2015 год, тогда Россия поставила за рубеж 441 тыс. т. Предсказуемо всплеск торговли произошел из-за девальвации рубля. Тогда весь экспортируемый объем принес всего $115 млн. В прошлом году в натуральном выражении вывоз сократился до 259 тыс. т, а в стоимостном вырос на 10% (по сравнению с 2015-м) до $126 млн.

Продажа минеральных газированных вод без сахара приносит в разы меньший доход, чем сладких напитков. В стоимостной рэнкинг эта позиция не попала, зато в списке крупнейших экспортных продуктов по весу она находится на третьем месте: в 2017-м за рубеж отправлено 4,8 млн т несладкой газированной воды на $23,9 млн. Причем до прошлого года торговля этим продуктом динамично снижалась и пока еще не вышла на уровень пятилетней давности, когда было вывезено 4,9 млн т.

Покупательский спрос на бутилированную воду, которая в структуре потребления прохладительных напитков, по оценке Euromonitor, составляет около 50%, в мире растет, и эта цифра, по прогнозам агентства, будет увеличиваться в том числе за счет тренда на здоровый образ жизни, комментирует президент Союза производителей безалкогольных напитков и минеральных вод Максим Новиков. По его мнению, основной интерес за рубежом представляют природные минеральные воды и традиционные русские напитки — квас, безалкогольные напитки по уникальным рецептам.

Активнее всего сбыт безалкогольных напитков идет в страны ЕАЭС, перспективными направлениями являются арабские страны и Китай. Потенциал европейских стран для российских производителей может иметь премиальный сегмент питьевой бутилированной воды, однако пока поставки в Европу незначительны, обращает внимание Новиков. По его словам, основные проблемы, с которыми сталкиваются экспортеры, — это затраты на логистику габаритного груза при невысокой стоимости, сертификация в стране-импортере и анализ конкурентной среды. Однако, акцентирует эксперт, Минсельхоз и Российский экспортный центр предоставляют возможности по субсидированию затрат на логистику, что позволяет увеличить привлекательность торговли за пределы страны для производителя.

Экспортные поставки всех кондитерских изделий российского производства в 2017 году, по данным ФТС, выросли на 5,9% по сравнению с 2016-м и составили 430,4 тыс. т на сумму $982 млн. Основная доля принадлежит шоколаду и другим продуктам с какао. С 2013 года вывоз этих продуктов увеличился в натуральном выражении со 168 тыс. т до 184 тыс. т в 2017-м. А вот в стоимостном шоколад потерял: если пять лет назад объем экспорта составлял $671 млн, то в прошлом году, несмотря на прибавку в весе, в деньгах снизился до $541 млн. Помимо стран СНГ, активным покупателем товара является Китай (12,8% всего стоимостного объема). Также шоколад поставляется в ОАЭ, США, Саудовскую Аравию, Германию и т. д. Нужно отметить, что на экспорт ушла почти треть производства, которое, по информации Росстата, составило в 2017-м 639,5 тыс. т (в упакованном виде).

Из основных кондитерских изделий именно шоколад, а затем шоколадные изделия типа конфет или батончиков отличает наиболее высокая добавленная стоимость, обращает внимание исполнительный директор Центра исследований кондитерского рынка (ЦИКР) Елизавета Никитина. Этот сегмент характеризуется хорошей степенью консолидации на внутреннем рынке и показывает лучшую динамику роста экспортных поставок (+16% по итогам 2017 года). Кроме того, именно у шоколадных изделий наблюдается самая широкая география продаж, что в целом говорит о наиболее высокой активности игроков именно в этом секторе.

Впрочем, за рубеж поставляется достаточно широкий спектр кондитерской продукции. Помимо шоколадных, неплохо вывозятся мучные изделия длительных сроков хранения. Тогда как сахаристые хотя и достаточно крупный (в 2017-м их экспорт составил $151 млн) и очень разноплановый сегмент, в целом не отличаются высокими показателями как по экспорту, так и по импорту, отмечает Никитина. «Некоторые виды сахаристых изделий могут получаться неоправданно дорогими и с точки зрения логистики (большой вес/малые сроки хранения), что не позволяет найти широкую аудиторию для того, чтобы начинать массовые поставки, — поясняет она. — С другой стороны, культура потребления такого рода сладостей может очень сильно отличаться от рынка к рынку». Опять же, вести стабильные, централизованные поставки, выстраивать долгосрочные отношения с местной розницей могут достаточно крупные игроки, а они в массе своей присутствуют в сегментах шоколадных и мучных кондитерских изделий.

По мнению Никитиной, экспорт сладостей (если говорить о крупных и устоявшихся рынках сбыта) является не просто диверсификацией бизнеса. Это и рост продаж, причем иногда экстенсивный (как в случае с Китаем и Монголией), которого существенно сложнее добиться на внутреннем рынке. Это и расчеты в более устойчивых валютах, нежели рубль, и учет налогов (НДС), и новый качественный уровень для игроков. «Так что неудивительно, что и сами они стремятся расширять географию продаж, и государство это поощряет», — говорит эксперт. За последние два года список стран-покупателей российских кондитерских изделий увеличился с 50 до 70. И опять же, в основном за счет поставок шоколадной продукции. Появляются весьма экзотические направления, например Бангладеш (продано 240 кг шоколада в 2017-м) или Коста-Рика (1,3 т). Однако практически неохваченными остаются страны Латинской Америки или Индия.

231 тонна стоимостью $42,8 тысяч — столько составил объем экспорта медуз из России в 2017 году. Главный и единственный покупатель этого экзотического продукта, по данным ФТС, — Китай.

Сахар, меласса и жом

Пожалуй, самые заметные успехи в плане развития экспорта в прошлом году показала свеклосахарная отрасль. Всего за год российские производители нарастили экспорт сахара в пять раз, а за пять лет — в 10 раз. Первая причина роста объемов — рекордное производство сахара два года подряд (6,08 млн т в сезоне-2016/17, 6,45 млн т — 2017/18-м), а также обвалившаяся цена на него. По итогам прошлого года вывоз этого продукта составил 512 тыс. т на $244 млн. Однако пока основными покупателями сахара являются страны бывшего СССР, обращает внимание ведущий эксперт ИКАР Евгений Иванов. Вывозить его дальше мешают в первую очередь проблемы с логистикой. «У нас совершенно не развита морская транспортировка продовольственных товаров контейнерами, хотя именно контейнерные перевозки могли бы нам помочь отгружать сахар (и не только) на дальние рынки», — считает он.

Крупнейший производитель сахара в стране группа «Продимекс» является, по словам замгендиректора компании Вадима Ерыженского, и крупнейшим поставщиком сахара за рубеж. «Половина всего экспорта в этом сезоне была обеспечена нашими усилиями», — говорит он. По словам топ-менеджера, вывоз сахара — это не столько коммерчески выгодная сделка, сколько вынужденная мера по снижению профицита на внутреннем рынке. В связи с дисбалансом производства и потребления, наличием большого объема нелегальных поставок сахара его стоимость в прошлом году значительно снизилась и достигла критических значений, при которых свеклосахарное производство балансирует на грани рентабельности. По данным Союзроссахара, в 2016 году сахар в опте в среднем стоил 37 тыс. руб./т, а в 2017-м — уже 23,5 тыс. руб./т. Единственным способом выправить ситуацию была продажа части готового сахара за рубеж, считает Ерыженский. «Торговля сахаром, конечно, не идет в убыток, но рентабельность экспортных поставок примерно сопоставима с доходностью торговли на внутреннем рынке, а забот на порядок больше, — говорит он. — Именно поэтому большинство игроков сахарного рынка не спешат связываться с экспортом».

Топ-менеджер категоричен: вывоз сахара нужно продолжать наращивать. Хотя освоение нового направления дается непросто. «Есть проблемы с покупателями, в первую очередь с Казахстаном, который, являясь членом ЕвразЭС, делает все, чтобы не соблюдать правила по применению экспортных пошлин, стремится завозить дешевый сырец, вырабатывать из него сахар, мотивируя это тем, что таким образом он улучшает экономику своего внутреннего кондитерского производства, — делится Ерыженский. — А на самом деле просто зарабатывает на том, что себестоимость производства сахара из сырца ниже, чем российского сахара».

Довольно высокая позиция (22-я) в стоимостном рэнкинге у свекловичного жома. Его в прошлом году продано на внешние рынки на $134 млн. В списке по натуральным объемам вывоза продукт находится на восьмой позиции — более 1 млн т, а это более 42% от общего производства, которое Росстат оценил в 2,35 млн т. Основные покупатели жома — страны Европы (Латвия, Нидерланды, Испания, Италия и др.), а также Турция.

Свекловичный жом — это отход свеклосахарного производства, который образуется в любом случае, подчеркивает Ерыженский. Раньше его утилизация в России была большой проблемой, в том числе экологической. «Жом хранился в силосных ямах, часть его в сыром виде скармливалась коровам, свиньям, но миллионы тонн утилизировать не удавалось, он просто гнил, — вспоминает он. — Мы первые в России, кто стал сушить все 100% жома и гранулировать его». В таком виде он превращается в ценный продукт для кормления животных. С экспортом жома ситуация складывается гораздо лучше, чем с сахаром. Это более экспортоориентированный товар, по нему сложились цены, рынок, логистика торговли. Большую часть своего жома «Продимекс» поставляет за рубеж. Но в сезоне-2017/18 объемы его вывоза из-за проблем с вагонами заметно снизились, признает топ-менеджер. «Если бы не это, то мы смогли бы продать гораздо больше. Спрос на жом стабильный и высокий», — говорит он.

Отгрузка свекловичного жома на экспорт, по сути, осуществляется благодаря дешевой внутренней цене газа, добавляет Иванов. «В мире энергоресурсы дорогие, газом жом никто не сушит и не вывозит в таких объемах, как Россия», — знает эксперт. Однако вывоз продукта тоже ограничивает инфраструктура: экспорт жома идет по остаточному принципу, когда высвобождаются мощности, вагоны из-под зерна. Тем не менее на экспорт порой уходит до 90% произведенного в стране жома. Его стоимость, как правило, ниже самой дешевой цены на корма (например, на жом цитрусовых или фуражную пшеницу и ячмень). Но существуют вопросы к его качеству, зачастую в продукте остаются продукты горения, что приводит к снижению качества молока и мяса при кормлении животных. Есть и проблемы с прессованием: при транспортировке, перевалке гранулы иногда разваливаются. К тому же в основном жом идет в корм КРС, меньше — свиньям, лошадям, что тоже ограничивает спрос на него. «Поэтому товар проблемный, и особой очереди за ним не стоит», — заключает Иванов.

Еще один отход свеклосахарного производства, который Россия почти весь вывозит за рубеж — меласса. Ее производство в прошлом году, по данным Росстата, составило 775,5 тыс. т, и 85% из этого объема, или 661 тыс. т (на $48,1 млн), были проданы на внешние рынки. «Экспорт мелассы — это позор для России!» — восклицает Иванов. В сезоне-2017/18, знает он, мелассу на некоторых заводах отдавали по 100−500 руб./т. При том, что содержание сахара в мелассе составляет до 46%, а цена сахара в зависимости от завода, региона и месяца колебалась от 20 тыс. до 30 тыс. руб./т. Таким образом, меласса как минимум должна стоить 9 тыс. руб./т, а в идеале — 12−14 тыс. руб./т. «Но таких цен на мелассу в России никогда не было, максимум она стоила 3−4 тыс. руб.», — утверждает эксперт. Стратегически, уверен Иванов, вывоз мелассы необходимо прекращать и начинать делать из нее спирт, дрожжи, пищевые аминокислоты, извлекать сахар. В России сейчас запускается только третье предприятие по дешугаризации мелассы (на Чернянском сахарном заводе в Белгородской области). Правда, еще, обращает внимание Иванов, предприятие по производству дрожжей, которое будет работать как раз на мелассе, строит в Липецкой области китайская компания Angel Yeast. С запуском завода экспорт мелассы может сойти на нет, не исключает он. «Гораздо выгоднее и правильнее вывозить продукцию переработки мелассы, например те же дрожжи. Их, кстати, Россия уже поставляет за рубеж и постепенно наращивает объемы», — добавляет эксперт.

В последние два сезона спрос на мелассу снизился, и у некоторых производителей происходит затоваривание этим продуктом вплоть до того, что компаниям приходится строить дополнительные емкости для хранения, знает Ерыженский. «Утилизовать мелассу проблематично, — говорит он. — Нам полегче, чем большинству других игроков, потому что у нас есть мощности по дешугаризации мелассы и извлечению из нее бетаина». На экспорт «Продимекс» продает уже обедненную мелассу в качестве добавки к комбикормам.

Где любят рыбные консервы

Низкий объем поставок за рубеж консервированной рыбы Алексей Аронов из Ассоциации производственных и торговых предприятий рыбного рынка объясняет вкусовыми предпочтениями. Шпроты, сардины и прочие мелкосельдевые особо нигде, кроме как на территории бывшего СССР, спросом не пользуются. По данным ФТС, основные покупатели рыбных консервов — Азербайджан, Белоруссия, Казахстан и Украина. С 2013-го поставки этой продукции за рубеж выросли в 1,6 раза до 7,65 тыс. т в 2017 году.

Перспективы экспорта

Хотя общий объем экспорта продовольствия из России за 2017 год составил $20,7 млрд, доля вывоза несырьевых продуктов остается достаточно низкой. Партнер компании «А8 Практика» Андрей Тихомиров оценивает ее на уровне 15−20%. В долгосрочной перспективе можно увеличить несырьевой экспорт, но его объем все равно будет уступать поставкам сырья, считает он. Это обусловлено сложившимся производственным балансом. «Физически невозможно переработать в России весь объем экспортируемого зерна и продавать его уже в виде продукции более глубокой переработки», — приводит пример эксперт. Поэтому в ближайшем будущем будет более выгоден сырьевой экспорт, так как он не требует дополнительных инвестиций в сложные перерабатывающие линии, развитие брендов и сетей дистрибуции. Но и маржинальность сырьевых товаров гораздо ниже, чем несырьевых. Но пока экспорт переработанной продукции — это одна из возможностей производителей диверсифицировать свои продажи, думает эксперт. Основные рынки для реализации — это страны СНГ, а также Китай и Южная Корея. Большие перспективы есть для роста вывоза кондитерской продукции, продуктов переработки из мяса птицы, сахара, а также подсолнечного масла.

Основа мировой торговли продовольствием — это сырье: приблизительно 66% всей глобальной торговли пищевыми продуктами, напоминает начальник Центра экономического прогнозирования Газпромбанка Дарья Снитко. То есть структура экспорта продовольствия из России довольно сбалансирована. «Отдельные продукты с добавленной стоимостью продавать за рубеж отечественные производители могут и будут, но замещения мукой торговли зерном, думаю, не произойдет», — говорит она

Экспортировать сейчас выгодно, особенно если это продукция животноводства, которая сама по себе является сырьем (основная торговля — в полутушах, а также замороженное мясо), но при этом и товаром высокого передела (поскольку потребляет продукцию растениеводства, а также множества других промежуточных производств), полагает Снитко. Мировая торговля достигла такого уровня, что доля логистики при ее оптимальной организации в конечной стоимости даже упакованного продукта не очень критична для сбыта. Другое дело, что в России в области логистики, особенно развития внутренних перевозок, спецтранспорта (например, рефрижераторных вагонов, контейнеров), есть множество проблем, которые требуют инвестиций и регулирования.

Перспективы экспорта напрямую зависят от целевых рынков сбыта с точки зрения как потребительского спроса, так и тарифных и нетарифных барьеров для российского продовольствия, обращает внимание директор Центра компетенций в АПК КПМГ в России и СНГ Илья Строкин. Хороший потенциал имеют, например, масложировые товары в Индии и Китае, продукция органического земледелия в ЕС, зерновые на Ближнем Востоке и в Северной Африке. «Чтобы российские производители смогли стать заметными экспортерами продуктов с добавленной стоимостью и конкурировать с игроками из США, Канады, Австралии и Бразилии, им придется проделать огромную работу, — говорит он. — Нужно решать проблемы с логистикой, позиционировать и продвигать продукцию на целевых рынках, самим инвестировать в цепочки добавленной стоимости за рубежом». А для этого нужно иметь долгосрочные планы и ресурсы для развития экспорта.

То, что экспорт российской сельхозпродукции, в том числе с добавленной стоимостью, будет расти, сомнений, пожалуй, не вызывает, считает аналитик «Финам» Алексей Коренев. Однако полагать, что это процесс быстрый и явные изменения мы увидим уже на горизонте пары лет, не стоит. Сам факт создания добавленной стоимости предполагает наличие технологически сложных, достаточно дорогостоящих, ресурсоемких производств, требующих еще и соответствующих высокопрофессиональных человеческих ресурсов. А это работа на долгие годы, делает вывод он.

Есть и другие сдерживающие факторы. На тех рынках, где сейчас идет наибольшая борьба за кошельки потребителей, например в странах Восточной Азии, о России и ее продукции знают очень мало. «Мы просто «выпали» с мировой продовольственной карты, занимаясь импортозамещением по мере становления нашего АПК, — комментирует Строкин. — Поэтому одним из факторов, тормозящих развитие вывоза продовольствия из России, является недостаточное позиционирование и продвижение нашей продукции». А чтобы их эффективно реализовывать, необходимо детально понимать потребительские предпочтения на целевых рынках, конкурентные предложения других игроков. Пока российские компании обладают ограниченными представлениями о перспективных направлениях экспорта, возможно, это и сдерживает их мотивацию инвестировать время и деньги в развитие экспорта.

Наличие административных барьеров для определенных видов российской продовольственной продукции тоже не дает российскому экспорту развиваться более быстрыми темпами, говорит Тихомиров. Как пример — Китай, который сохраняет ограничения на ввоз некоторых видов товаров из России (например, свинины). В данном случае решить проблемы можно только на уровне правительств двух стран, уверен аналитик.

Мешают экономические, бюрократические и маркетинговые барьеры, добавляет Тихомиров. К первым он относит необходимость компаний вкладывать средства в развитие мощностей по глубокой переработке, организацию логистики, разработку брендов и продвижение товаров на новые рынки. Бюрократические препоны заключаются в сложностях с получением лицензий, разрешений и сертификатов на экспортируемую продукцию в зарубежных странах. Маркетинговые барьеры связаны с возможностью компаний создать продукт, который будет интересен новым покупателям, а также разработать концепцию его позиционирования на внешних рынках.

По мнению Коренева, основной стоп-фактор для развития экспорта — отсутствие инвестиций. Важную роль также играет недостаточное количество подготовленных профессиональных кадров в этой области, слабое законодательное сопровождение некоторых вопросов данного направления. «Отдельно стоит отметить слаборазвитую инфраструктуру и большие расстояния, характерные для нашей страны, что делает логистическую составляющую одним из важнейших факторов, от которого будет зависеть конечный успех», — заключает он.

Мало, но дорого

По данным ФТС, в прошлом году за рубеж поставлено 7,6 т осетровой икры (18% от общего производства в стране). Стоимость экспорта продукта превысила $2,3 млн. Основным покупателем российской черной икры является «неизвестная страна». В 2017-м туда продано 82% от общего вывоза.